研发费用加计扣除常见问题

2024-05-23 人次浏览

01 研发费用加计扣除政策适用范围包括哪些?研发费用加计扣除政策适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。反之,不适用税前加计扣除政策的对象主要包括:非居民企业;核定征收企业;财务核算不健全,不能准确归集研发费用的企业。

此外,《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)(以下简称财税〔2015〕119号)明确了负面清单行业,以烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业为主营业务,其研发费用发生当年的主营业务收入占企业按《中华人民共和国企业所得税法》第六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业,不得享受研发费用加计扣除政策。对于主业不突出的企业,即上述负面清单任一行业的收入占比都不超过50%,但合计收入占比超过50%的,也不得享受研发费用加计扣除政策。

02 有哪些活动不适用研发费用加计扣除政策?

为提高政策的准确性、可操作性,财税〔2015〕119号文明确企业的下列活动不适用税前加计扣除政策:

1.企业产品(服务)的常规性升级。

2.对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等。

3.企业在商品化后为顾客提供的技术支持活动。

4.对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变。

5.市场调查研究、效率调查或管理研究。

6.作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护。

7.社会科学、艺术或人文学方面的研究。

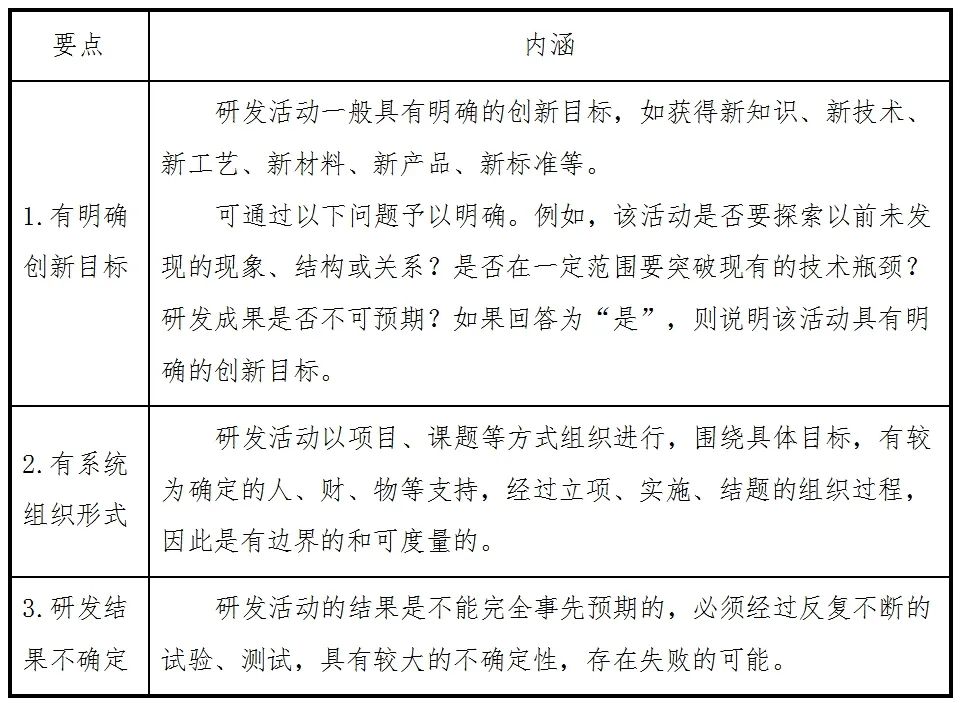

03 如何判断研发项目是否为研发活动?

企业研发活动是指具有明确创新目标、系统组织形式和较强创造性的企业活动,企业可根据以下要点自行判断。

04 研发项目的组织形式主要有哪些?

根据企业研发活动组织方式的不同,企业研发项目一般分为自主研发、委托研发、合作研发、集中研发以及以上方式的组合。

1.自主研发是指企业依靠自身资源,独立进行研发,并对研发成果拥有完全独立的知识产权。

2.委托研发是指企业委托外部机构或个人基于企业研发需求而开展的研发项目,企业以支付报酬的形式获得受托方的研发成果所有权。如果研发成果所有权仅属于受托方,委托方不能享受研发费用加计扣除政策。

3.合作研发是指立项企业通过契约形式与其他企业共同投入资金、技术、人力等资源的研发项目。合作研发共同完成的知识产权,其归属由合同约定,如果合同没有约定的,由合作各方共同所有。

4.集中研发是指企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大、单个企业难以独立承担的项目进行集中开发。

05 享受研发费用加计扣除政策的会计核算要求是什么?

财税〔2015〕119号文对研发费用会计核算提出了若干要求:

1.遵循国家统一会计制度:企业应按照国家财务会计制度要求,对研发支出进行会计处理。在“研发支出”科目下,设置“费用化支出”和“资本化支出”二级科目,分不同的研发项目进行明细核算。

2.设置研发支出辅助账:对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。国家税务总局制发的辅助账样式有两种,分别是2015版和2021版。

3.研发费用和生产费用分别核算:企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

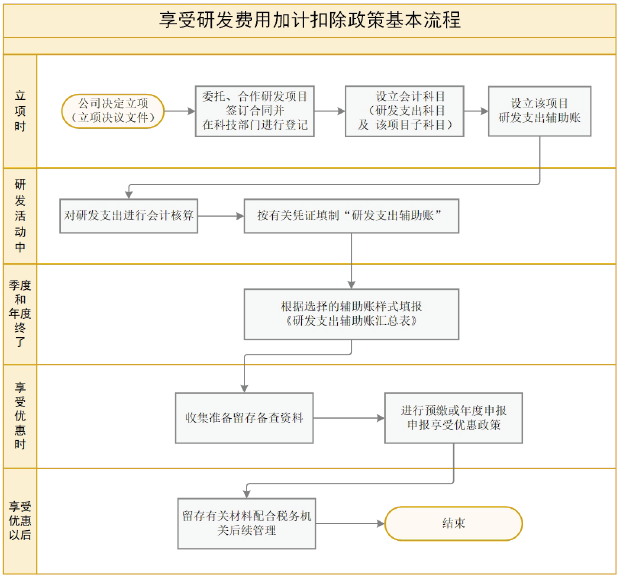

06 享受研发费用加计扣除优惠政策的基本流程是什么?

企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式,企业留存备查资料应从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。具体流程可见下图: